中国生鲜电商市场模型和未来发展趋势一览表

2020.10.27中国生鲜电商市场目前处于高速发展期,市场格局逐渐明晰。由于产品的特殊性,仓储布局和冷链物流成为产品控制的核心环节,占据强仓储布局和冷链物流技术的厂商逐渐在市场中筑起壁垒。

Analysys易观分析认为,中国生鲜电商市场目前处于高速发展期。冷链物流成本控制和用户配送时效性成市场竞争关键。

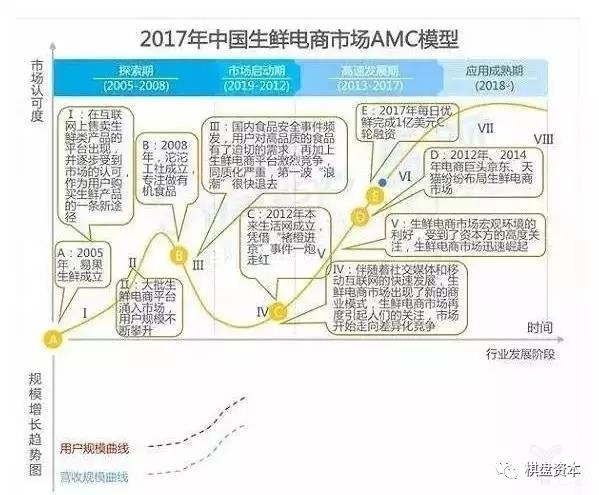

随着中国网络零售市场的发展和网络购物用户的急速增加,在服装和图书等品类发展成熟后,一些企业开始探索生鲜品类如水果、肉类和蛋类等新型垂直电商发展模式。2005年易果生鲜成立,致力于向注重生活品质的都市中高端家庭提供精品生鲜食材。该阶段生鲜电商平台的出现也得到了市场的认可,用户开始“尝鲜”作为另一条购买生鲜品类的途径。

同时经过几年的市场培育,大批企业认识到生鲜电商平台的价值空间,开始涌入市场希望分得一杯羹,同时各厂商通过烧钱补贴等方式获得大量用户且用户规模不断攀升。

随着国内视频安全事件频频发生,用户开始对高品质和安全可追溯的视频更加关注并有迫切需求。另一方面,国内生鲜电商平台竞争激烈,商业模式同质化严重,价格战消耗巨大,很多厂商随着“第一波浪潮”退去。

市场开始进入反思阶段,企业纷纷开始探索新的模式并实现创新,如2012年本来生活网凭借“褚橙进京”事件一炮走红并获得大批粉丝,除了借助故事营销和名人营销外,本来生活也借助褚橙向用户宣示自身对食品品质和安全性的把控。很多厂商开始效仿本来生活的模式,市场进入启动期。

生鲜电商企业通过创新走向差异化竞争,市场开始进入高速发展期。另外,国家政策层面开始支持农业电商和农村物流的发展,受到政策的利好,资本方也开始高度关注生鲜电商平台的发展,很多生鲜电商平台融资金额刷新纪录,如2015年中粮我买网创造了2.2亿美元的行业融资新高,紧接着2016年易果生鲜融资2.6亿美元刷新了行业新高记录。而到了2017年1月,每日优鲜完成了1亿美元C轮融资。另外,综合电商平台也开始布局生鲜电商市场,如京东投资天天果园和阿里投资易果生鲜等。

进入成熟期以后,生鲜电商的市场格局将基本确定,用户规模增速减缓,进入稳步增长阶段。另外,领先生鲜电商企业将在用户数据深度挖掘、生鲜品类标准化和冷链物流及仓储技术提升等方面开始新的探索和商业模式的创新。

对于消费者而言:

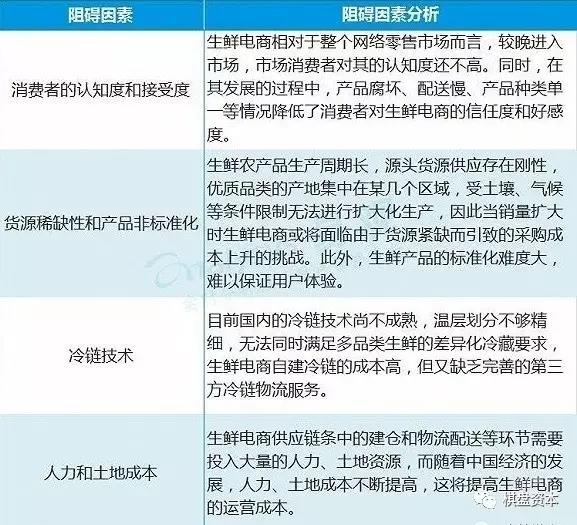

国内的消费者对于生鲜电商平台有两个不可或缺的标准,一个是产品的品质和安全,另一个就是产品送达的时效。对于任何有破损腐烂或者不安全的生鲜产品来说,消费者是无法接受的,这对于厂商的仓储物流和库存把控有很高的要求。

而对于目前已经被“一小时送达到家”养成习惯的消费者而言,产品送达的时效性非常关键,几乎不能忍受超出2小时的配送效率,这也非常考验生鲜电商平台仓库布局和配送物流的能力。

对于供应端厂商而言:

对于已经获得一定品牌知名度和用户量的厂商而言,如何降低冷链物流成本和提升用户体验是两大关键,不少厂商在仓库布局方面开始利用大数据和人工智能等技术达到了控制商品库存和保证用户配送时效,但是对于仓储和冷链配送的技术方面还未取得突破,这也导致仓储和冷链配送的成本居高不下。而对于新进入的厂商而言,如何在自身优势的基础上,在采购、仓储、冷链配送和用户体验等方面做到全链条的打通和协同才是关键。

对于投资者而言:

目前生鲜电商处于高速发展期,此前大量涌入的厂商在2016年倒闭潮后重新洗牌,靠烧钱补贴和价格战已经无法支撑。对于投资者来说,此时投资生鲜电商应选择两类平台:一类是能够大幅降低冷链物流成本;另一类是能利用大数据和人工智能等新技术提升用户体验,做到提前预测用户需求并快速送达(30分钟-1小时)用户手中。

每日优鲜成立于2014年11月,致力于做优质生鲜的移动电商。成立仅仅1个月就获得500万美元的天使轮融资,并分别于2015年、2016年和2017年完成A轮、B轮、B+轮和C轮融资。每日优鲜目前已完成在水果、肉蛋、水产、蔬菜、乳品、饮品、零食、轻食和粮油等9大品类的布局,并在北上广深等全国10个核心城市建立起“城市分拣中心+社区配送中心(微仓)”(“前置仓模式”)的2小时内送达的冷链物流体系,在订单配送时效性和用户体验方面领先行业其他平台。

每日优鲜在前期推广阶段,利用腾讯微信朋友关系和大力度补贴等方式争取到了第一批用户,一开始就通过2小时送达来提升用户体验,并严格控制商品品质,进而获得了用户的青睐。目前,每日优鲜通过“前置仓模式”和大数据精准预测做到了控制库存和降低冷链物流成本,得到了市场的认可。

根据Analysys易观近期发布的《2016年中国生鲜电商市场实力矩阵专题分析》,Analysys易观对2015年至2017年主要生鲜电商在实力矩阵中所处的位置、现有资源以及创新能力的变化情况作如下解读。

1、厂商现有资源

Analysys易观分析认为,中国生鲜电商市场目前处于高速发展期,市场格局逐渐明晰。由于产品的特殊性,仓储布局和冷链物流成为产品控制的核心环节,占据强仓储布局和冷链物流技术的厂商逐渐在市场中筑起壁垒。

2、厂商创新能力

Analysys易观分析认为,在行业经历了“洗牌期”后,烧钱补贴等粗放的获客方式逐渐被淘汰,厂商开始探索创新模式实现差异化竞争,以此提升用户黏性,透过用户规模、用户活跃度指标可加以评判。而厂商的资金实力在这个过程中起到了基础支撑作用。

3、领先者象限分析

领先者在商业模式创新或产品/服务创新性上拥有较强的独特性,同时具有很好的系统执行力能够把创新性提供给市场并获取较高的市场认可。

2016年中国生鲜电商市场领先者:中粮我买网、易果生鲜、每日优鲜、天天果园、食行生鲜。

新进入者:无

新退出者:无

中粮我买网:自2009年上线以来,中粮我买网背靠中粮集团,依托其遍布全球140多个国家和地区的产业链,将货源地扩展至全球;坚持自营模式,对产品供应渠道和质量进行直接的把控。此外,我买网不断创新模式以构建平台差异化:今年我买网战略投资华南地区有机生鲜宅配电商良食网,在有机品类供应、宅配模式等方面进行探索。

Analysys易观分析认为,凭借供应链优势和资金实力,我买网在行业中已筑起较高壁垒,在消费升级的背景下,我买网凭借高品质的产品和服务将继续在行业内保持领先。

易果生鲜:自2005年成立以来,易果生鲜从生鲜垂直电商逐步转型为生鲜产业链中的运营服务商。一方面,在生鲜供应链和冷链物流上有着长期的积累和足够的领先优势,并从自有业务向开放平台发展:除了作为苏宁超市和天猫超市的生鲜供应商外,易果生鲜成立安鲜达和易果供应链公司,为生鲜行业输出标准化商品和冷链物流服务;另一方面,易果生鲜加速线上线下融合,成为了“苏宁小店”的供应商并入股华联超市,与传统渠道商在供应链、场景化消费、物流等方面形成优势互补。Analysys易观分析认为,易果生鲜的多业务外延将有助于挖掘新型商业模式,因此创新能力将有所上升。

每日优鲜:每日优鲜自成立以来一直深耕产品和配送两个环节,以此作为获取用户的核心竞争力。在产品上,每日优鲜采取了“全品类精选”的策略,自备买手团队从全球各个产地精选优质产品。在配送上,通过建立“分选中心+前置仓”的二级分布式仓储体系,保证2小时的交付速度。Analysys易观分析认为,背靠腾讯的投资和流量支持,每日优鲜将进一步完善物流配送环节,并通过大数据技术、社交、内容等助力市场推广,提高用户转化率。

4、创新者象限分析

创新者在产品/技术上的投入很大,并在商业模式、技术或者产品服务的创新性上有独特的优势。但是由于种种原因没有得到很好的市场表现。

2016年中国生鲜电商市场创新者:盒马、爱鲜蜂、本来生活、拼好货。

新进入者:盒马

新退出者:无

盒马:2016年上线以来,盒马通过实体门店独特的购物环境和服务体验筛选出高净值客户,并通过线下良好的体验、支付宝快捷支付以及5公里内半小时送达的配送服务,将线下门店的流量反哺给线上电商,引导实体店消费者最终成为高粘性的线上用户。

Analysys易观分析认为,盒马“线上电商+线下门店”的经营模式有效地解决生鲜电商在用户体验控制上面临的难题,背靠阿里巴巴,盒马的实体门店覆盖密度和品类丰富度将进一步提高,未来具有很大的上升空间,预计2017年盒马将进入生鲜电商领先者象限。

爱鲜蜂:爱鲜蜂已与过万家线下便利小店合作,产品部分自营、部分来自线下合作商店,采用物流众包实现最后一公里配送,打造轻平台模式,扩张迅速。轻模式也直接导致了商品质量管控难、末端配送服务质量管理面临一定风险,同时SKU受限也会降低用户需求体验。在京东到家等巨头加入O2O角逐后,寻求进一步发展也非易事。

5、务实者象限分析

务实者评价拥有丰富的资源,执行能力较强,但是创新优势不明显。

2016年中国生鲜电商市场务实者:光明随心订、U掌柜、顺丰优选、手机惠农网。

新进入者:无

新退出者:无

U掌柜:U掌柜定位于“生鲜美食精选超市”,建立前置仓缩减末端配送成本。此外,U掌柜将人工智能进行销量预测和仓储管理,最大限度降低商品损耗。在用户推广上,U掌柜采用了“拼团”等带有社交属性的活动来低成本获取流量。

在控制好各环节的成本的同时,通过品类的迭代和更新来提高用户的复购率和客单价,最终达成盈利目标。Analysys易观分析认为,U掌柜的用户规模和交易规模将稳步提升,2017年将继续位居务实者象限。

手机惠农网:手机惠农网推出了农产品电子商务B2B2C模式,推出“农批通”、“惠农宝”、“真源码”等产品有效解决农产品产销信息不对称问题,助力农产品通过互联网电商实现上行。

Analysys易观分析认为,手机惠农网从技术上实现了对农产品的防伪溯源,迎合了人们对品质、绿色、健康食品的需求,用户规模将进一步提升。但相对于其他生鲜电商,创新相对较少,2017年将继续位居务实者象限。

6、补缺者象限分析

补缺者的业务创新能力和市场占有率都不高,所以补缺者对于产业格局的影响不大。但是受限于自身规模的发展,补缺者很难保持稳定状态,一旦从补缺者队伍中脱颖而出,将会成为另外3类厂商或者投资者的并购/投资对象。

2016年中国跨境进口零售电商市场补缺者:光明都市菜园、一米鲜、格格家、妙生活、许鲜、魅力小虫、深山果农。

新进入者:魅力小虫、深山果农

新退出者:无

许鲜:许鲜定位于社区的生鲜需求,通过“预售+次日自提”模式实现零库存和低损耗,商品的快速流转省去了冷链物流和存储环节,使得其扩展迅速,今年许鲜的线下门店已超过1000家。

Analysys易观分析认为,目前许鲜的线下门店仍局限在高校或商务区,品类尚未得到有效扩充,相比行业内大多数厂商的上门配送服务,自提模式仍缺乏竞争力。Analysys易观分析认为,2017年许鲜仍难以摆脱补缺者的地位。

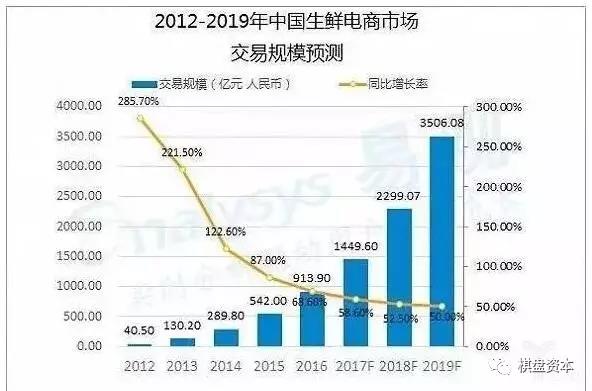

中国生鲜电商市场目前处于高速发展期,受资本追捧,生鲜电商不断完善产业链条的各个环节,市场表现强劲。2016年中国生鲜电商市场交易规模达到913.9亿元人民币,同比增长68.6%,增速相对前几年有所放缓。预计到2019年,中国生鲜电商市场交易规模将达到3506.08亿元人民币。

Analysys易观分析认为,未来生鲜电商市场发展将有如下趋势:

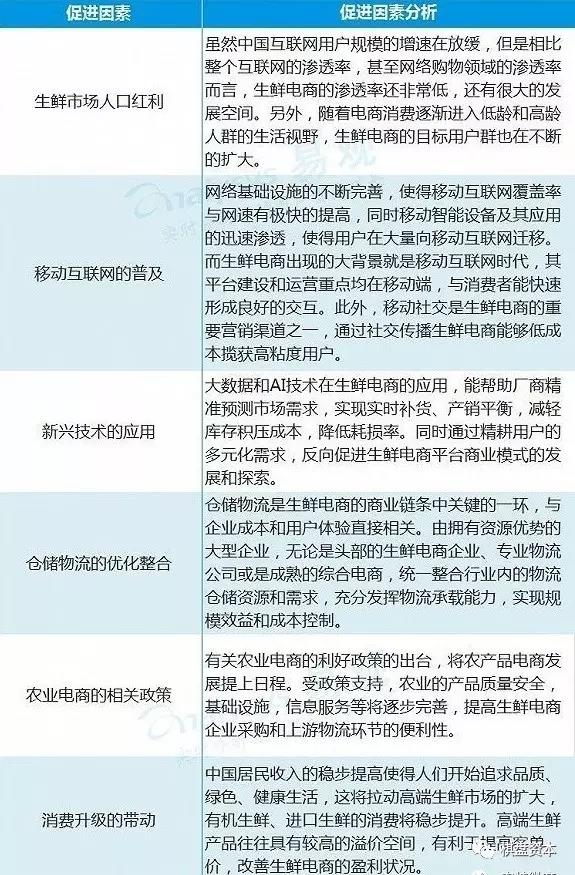

1、生鲜电商的渗透率将进一步提高

便利和品质是消费者使用生鲜电商购买商品的主要动机。随着行业商业模式的优化、供应链体系的搭建以及配送物流效率的提升,生鲜电商在产品新鲜度、配送时效以及成本费用率上的控制能力将进一步增强,用户体验不断提升。在具备用户粘性的基础上,生鲜电商行业将进入良性发展循环,渗透率开始提升,并成为生鲜市场的重要交易渠道。

2、厂商分化发展资本将持续“入场”

经历了生鲜电商“洗牌期”后,行业市场格局将进一步分化。受仓储和冷链物流技术的限制,全品类覆盖短期内难以实现。

生鲜市场是刚需市场,覆盖群体广泛且多元化,现有厂商为了保持自身市场地位,将集中资源深耕某个细分领域,精准挖掘标的用户的需求痛点并推出相应的创新、定制产品,形成自身独特的发展模式。长期看,行业集中度将进一步提高。资金实力雄厚的少数几个厂商会突破仓储和冷链物流技术限制,背靠前期积累的用户规模和良好口碑,向全品类发展,成为行业内的头部厂商。

易观认为,2017年将是资本进入生鲜电商市场最好的时机,在整个行业摸索一段时间并经历“洗牌期”后,资本能够一定程度看清行业内企业真正的发展模式和盈利亏损点,因此资本将持续“入场”。

3、线上线下融合加快社区化运营集约成本

随着互联网的不断渗透,传统生鲜零售企业的互联网转型需求越来越高;而对于生鲜电商平台来说,与传统企业合作将能迅速补足线下短板。综合双方需求,线上线下的融合将成为行业内的一种主流模式,生鲜电商可结合线下企业已有供应链,丰富线上品类,满足用户多元化的需求。

此外,线下企业拥有的密集实体网点更贴近于消费者,将其作为前置仓,能够在消费者下单后提升物流的时效性,满足消费者购买全场景体验及需求,为生鲜电商导入线下流量等,增强生鲜电商的综合竞争力。

线上线下融合,以线下网点为中心辐射周围几公里内的用户群体,以区域为单位进行集中配送,以此降低末端配送成本。基于此,未来生鲜电商的仓储体系将在城市“大仓”的基础上分设呈社区化分布的“微仓”,在提升配送速度的同时又可控制配送成本。

4、新兴技术赋能“轻仓”模式

随着平台用户的积累,生鲜电商运用大数据和AI技术,追踪用户消费行为,精准预测市场需求,控制进货量,实现产销平衡。根据预测销量提前向产地订货,保证到期充足的供应,提前布局仓储物流,缩短商品从采购至到达用户所需的时间,在及时满足用户需求的前提下最大限度减少库存积压,降低仓储成本、缺货率和耗损率。

此外,通过用户数据识别用户标签,基于用户的多元化需求开发衍生业务,甚至触及其他电商领域,探索新的商业模式。

5、冷链物流服务商将开放平台

中小生鲜电商由于缺乏规模效益,成本居高不下导致其自身难以支撑自建冷链模式,为了实现盈利将分离出冷链物流这一环节并交由第三方完成。目前,已经存在行业头部厂商、综合电商企业开放自有冷链物流体系,专业物流公司也纷纷开始搭建冷链网络,率先抢占冷链市场。相比发达国家,国内生鲜产品的冷链流通率低,但冷链需求正快速扩大,旺盛的需求将吸引更多竞争者进入市场。

在自建冷链物流的生鲜电商企业中会有多家企业在满足自身的冷链物流需求基础上,服务于其他需求方,增加自身企业收益。良性的市场竞争可推动冷链服务质量的提升和价格的下降,减轻生鲜电商的物流成本压力。

根据Analysys易观发布的数据显示,预计在2017年,中国生鲜电商交易规模将达到1449.60亿元人民币,同比增长58.6%。预计到2019年,中国生鲜电商交易规模将达到3506.08亿元人民币。

关键影响因素分析——促进因素:

关键影响因素分析——阻碍因素: